1.增长与盈利背道而驰

以往,增长与盈利通常相辅相成,但华凯易佰近期发布的财报却呈现出鲜明的两极分化:公司在前三季度营收保持增长的同时,利润出现了显著下滑。

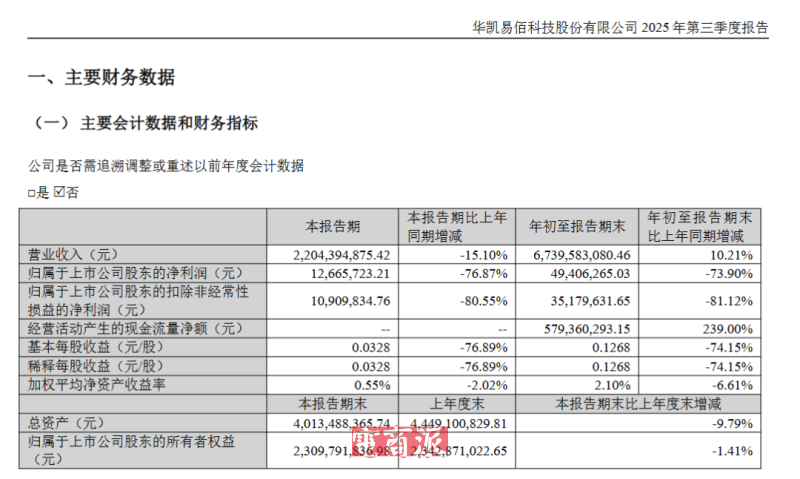

华凯易佰财报数据显示,2025年前三季度,公司实现营业总收入67.40亿元,同比增长10.21%,归母净利润4940.63万元,同比下降73.90%,实现扣除非经常性损益后的归属于上市公司股东净利润3517.96万元,同比下降81.12%。

其中,三季度营收为22.04亿元,同比下降15.10%,净利润为1266.57万元,下降76.87%。

华凯易佰财报 图源:华凯易佰

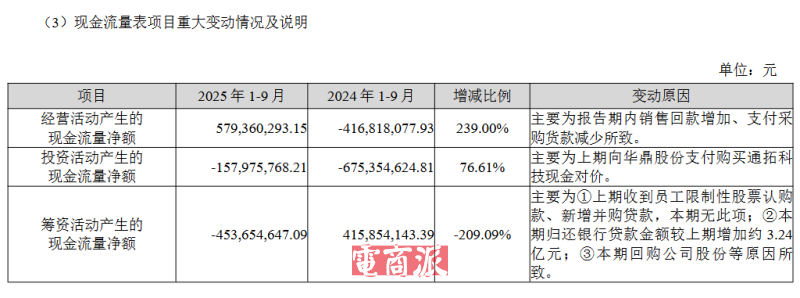

不过,与盈利承压形成反差的是,公司现金流表现格外亮眼。

在报告期末的总资产达到了40.13亿元,其中应收账款为4.53亿元,经营活动产生的现金流量净额高达5.79亿元,自由现金流占收入的比例平均达到3.71%,在行业内处于领先地位。

现金流表现亮眼 图源:华凯易佰

华凯易佰成立于2009年,前身为湖南华凯文化创意股份有限公司,2021年之后才开始转型为跨境电商企业。2022年,公司正式更名为“华凯易佰科技股份有限公司”,标志着其全面转向跨境电商赛道,年底其跨境电商业务占比就已超过99%。

但增收不增利并非华凯易佰首次面临的困境。从此前的财报上看,2024年全年华凯易佰实现营业收入90.22亿元,对比上年同期增长38.42%,但归属于上市公司股东的净利润约1.70亿元,同比2023年的3.32亿减少了48.77%。

华凯易佰2024年财报数据 图源:华凯易佰

进入2025年,这一趋势进一步加剧。今年上半年,华凯易佰实现营业收入为45.38亿元人民币,较上年同期增长28.97%,实现归属于母公司所有者净利润为3674.05万元,较上年同期下跌72.69%;实现扣除非经常性损益后的归属于上市公司股东净利润为2426.98万元,较上年同期下跌81.36%。

华凯易佰2025年上半年财报数据 图源:华凯易佰

2.有人欢喜有人愁

虽然本次新公布的财报展现“增收不增利”的现象,但目前的经营困境是行业共性和企业个性等多重因素共同造就的。对此,华凯易佰将报告期内业绩波动的主要因素归咎为外部环境变动与库存施压。

从外部原因来看,由于全球跨境电商行业竞争持续加剧,以及2025年海外市场政策调整,华凯易佰主动优化业务架构、调整经营节奏,阶段性聚焦资产质量提升,导致营收增速有所放缓。

从内部原因来看,库存成本在侵蚀利润,但目前公司正在实施库存优化管理计划,通过促销清理低效存货,推动库存结构向健康转型:根据公开资料显示,截至2025年上半年末,华凯易佰库存规模已降至12.66亿元,较2024年末下降30.38%。

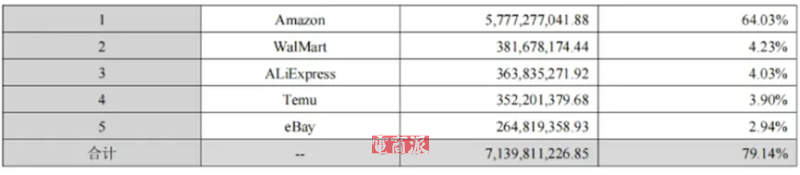

与此同时,华凯易佰还有一个风险来自于对亚马逊平台的过度依赖。

数据显示,截至2025年上半年,仅易佰网络一家就在亚马逊实现23.91亿元销售收入,占公司总营收的52.70%,若叠加通拓科技在亚马逊的4.06亿元收入,两大子公司来自亚马逊的营收占比已超过60%。

2024年公司亚马逊占营收总比更是高达64.03%,尽管公司目前在TikTok、Temu等新兴平台也在积极布局,但短期内亚马逊依旧是营收主力,政策变动、佣金调整等都会对盈利造成巨大影响。

多渠道布局取得成效 图源:华凯易佰

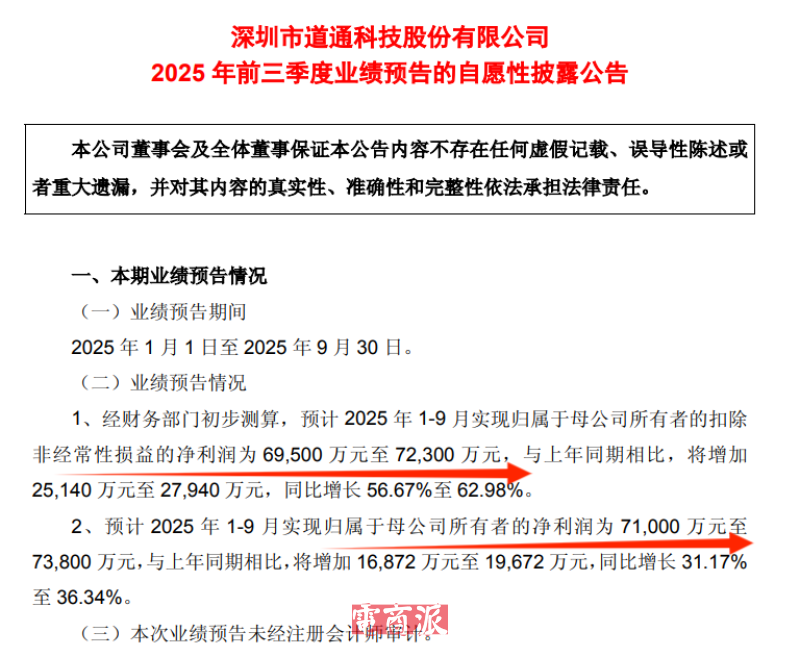

都说悲喜不相通,与华凯易佰的困境形成鲜明对比的,是道通科技的逆势增长。

据道通科技最新业绩预告,今年前三季度,公司实现归母净利润为7.7亿-7.38亿元,同比增长31.17%-36.34%;扣非净利润为6.95亿-7.23亿元,同比大涨56.67%-62.98%。其核心优势在于聚焦汽车电子等精品赛道,构建了多平台均衡布局,且自主品牌溢价能力显著,按照前三季度的增长节奏,道通科技2025年全年营收突破40亿元已成大概率事件。

道通科技净利持续增长 图源:巨潮资讯

总的来说,华凯易佰的业绩分化,本质上是跨境电商行业向精耕细作转型的缩影,过去依赖平台流量红利、通过SKU堆砌实现规模扩张的模式已难以为继,行业正进入以质量取胜的新阶段。

当前跨境电商行业正处于一个机遇与挑战并存的时期,从规模扩张到质量提升的转型或许充满阵痛,但只有完成这一跨越,企业才能在全球化市场的波动中站稳脚跟,行业才能实现从高速增长向高质量发展的蜕变。