11月1日消息,亚马逊发布2024财年第三季度财报。三季度,亚马逊净销售额为1588.77亿美元,同比增长11%;净利润为153.28亿美元,同比增长55%;运营利润为174.11亿美元,与去年同期的111.88亿美元相比大幅增长;每股摊薄收益为1.43美元,与去年同期的每股摊薄收益0.94美元相比实现增长。

亚马逊第三季度营收和每股摊薄收益均超出华尔街分析师此前预期,从而推动其盘后股价大幅上涨近6%。

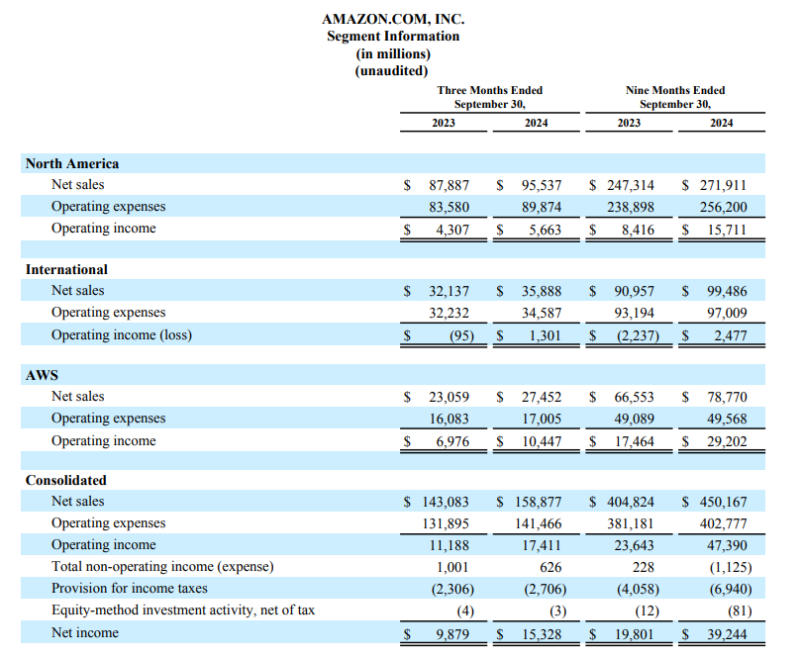

图源:亚马逊2024财年第三季度财报

分业务来看,2024年第三季度,亚马逊北美部门(美国、加拿大)净销售额为955.37亿美元,同比增长9%;运营利润为56.63亿美元,同比增长31%;来自于北美部门的销售额在总销售额中所占比例为60%,与去年同期所占比例61%相比有所下降。

亚马逊国际部门(英国、德国、法国、日本和中国)净销售额为358.88亿美元,同比增长12%;运营利润为13.01亿美元,而去年同期的运营亏损为9500万美元,同比扭亏为盈;来自于国际部门的销售额在总销售额中所占比例为23%,与去年同期相比持平。

AWS云服务净销售额为274.52亿美元,同比增长19%;运营利润为104.47亿美元,同比增长50%;来自于AWS云服务的销售额在总销售额中所占比例为17%,与去年同期所占比例16%相比有所上升。

按照服务和业务类型划分,2024年第三季度,亚马逊净产品销售额为676.01亿美元,与去年同期的631.71亿美元相比实现增长;净服务销售额为912.76亿美元,与去年同期的799.12亿美元相比实现增长。

图源:亚马逊2024财年第三季度财报

2024年第三季度,亚马逊总运营支出为1414.66亿美元,与去年同期的1318.95亿美元相比有所上升。其中:营收成本为809.77亿美元;履约支出为246.60亿美元;技术和内容支出为222.45亿美元;营销支出为106.09亿美元;总务和行政支出为27.13亿美元;其他运营支出为2.62亿美元。

截至2024年9月30日的12个月时间里,亚马逊的运营现金流为1127亿美元,同比增长57%;自由现金流为477亿美元,与上年同期相比也有所增长。

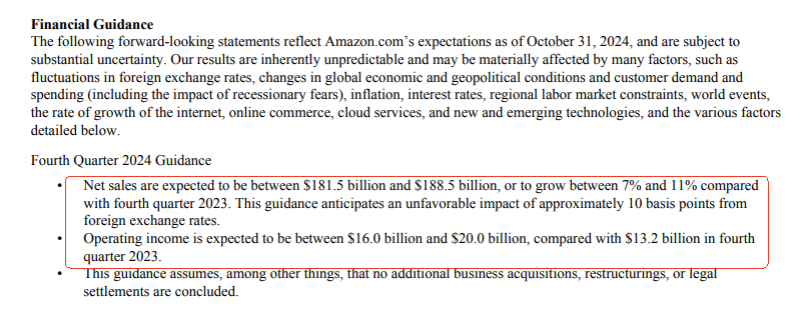

展望未来,亚马逊预计,2024财年第四季度,公司净销售额将达1815亿美元到1885亿美元之间,同比增长7%到11%,其中包含了汇率变动预计将会带来的约10个基点的负面影响。运营利润预计将在160亿美元到200亿美元之间,与2023财年同期的运营利润132亿美元相比实现增长。

图源:亚马逊2024财年第三季度财报

财报发布后,亚马逊CEO安迪·贾西、CFO布莱恩·奥萨维斯基和投资者关系主管戴夫·菲尔德斯回答了投资者提问。

以下是电话会议实录:

摩根大通分析师Doug Anmuth:布莱恩,可否请你再多谈一些关于公司AWS云服务实现38%利润率的驱动因素。我知道你提到了与(服务器)使用寿命相关的200个基点,投资者想了解公司30%多利润率是否可持续?另外,关于我们在第三季度看到的资本支出增加,公司也提供了相应的全年数字,这对于我们更好理解该数字非常有帮助,那么管理层对于明年的资本支出有什么早期想法吗?

布莱恩·奥萨维斯基:我先谈一下关于AWS的问题,利润率同比增长的主要驱动因素有三个方面。首先是驱动营收加速增长的市场需求,这有助于我们提高效率和进行成本控制。当然,就像你刚才提到的,我认为今年服务器使用寿命的改变也起到了非常重要的作用,使用寿命的延长推动利润率同比增加了约200个基点。

在成本控制方面,我认为涉及多个领域。首先是招聘和人员配置,我们在招聘方面非常谨慎,我们的办公室人员数量同比略有下降,与去年年底持平,目的是为了努力保持高效率。当然,不仅是销售团队和生产团队人员方面的控制,我们在基础设施领域也做了工作。基础设施在AWS成本结构中也起到非常重要的作用,业内来看,在匹配供需、提高成本效率以及大力推动运营方面,亚马逊做得可能是最好的。本季度,特别是在业务量较高的情况下,我们在这几个方面做得尤为出色。

随着时间的变化,利润率自然也会有所波动,其中有很多因素需要考虑,比如我们在新产品和服务的创新和产品开发方面的投资水平、销售和相关支持部门的人员配置变化,当然还有推动客户增长、以及为客户应用设计芯片以提升成本效益方面的资本投入。如我所言,我们在匹配供需方面做得非常好,推动AWS业务实现了非常不错的季度业绩。

安迪·贾西:我来谈一下关于资本支出的问题。我们预计公司今年全年的资本支出约为750亿美元。我感觉我们明年会在今年的基础上继续增加,而且,其中的大部分支出是用于AWS,其增长主要是由人工智能技术方面的投入所驱动的。

我们的人工智能业务规模高达数十亿美元的业务,且年增长率达到三位数,增速是AWS业务当年增速的三倍,而我们以为AWS当年的增速已经相当快了。我们所观察到的AWS业务的现金流周期可以这样描述:随着需求的不断增长,我们必须更加快速地在数据中心、网络设备和硬件——当然也包括人工智能硬件,芯片加速器比CPU硬件更昂贵——等方面投入资金,只有相应的投入,我们才能在客户使用这些资源时实现商业变现。

当然,其中很多资产都有很多年使用寿命,比如,数据中心就可以使用20到30年。随着时间的推移,我们已经向投资者证明了公司创造充足营业利润和自由现金流的能力,我们的业务是一个非常成功的、具备很高投资回报率的业务。在生成式人工智能时代,大家也将看到同样的情况,对所有人来说,这确实是一个非常巨大的,有可能是千载难逢的机会,我们将从长远角度积极捕捉这一机会和发展业务,我们的客户和股东也会对我们决定感到满意。

巴克莱分析师Ross Sandler:安迪,我想跟进一下你前面提到的观点,你谈到了人工智能业务目前的规模与AWS早期的规模大致相同,但增长速度要快得多。回顾来看的话,比如在本世纪初的时候,市场定价方面的竞争极为激烈,我估计当时公司的利润率低于15%。而目前在人工智能数据中心领域,似乎也出现了很多类似的情况,整个行业都存在竞争性定价和资源没有得到充分利用的情况。我想知道的是,未来几年,随着其营收从目前的水平增长到数十亿美元,人工智能数据中心业务的利润率有没有可能达到AWS现有30%以上的利润率水平?两者差距的缩小会很快吗?新的人工智能工作荷载目前的利润率情况如何?

安迪·贾西:我可以简单地为大家介绍一些的背景信息,一直以来,大家对于AWS最不了解的部分之一可能就是该业务所面对的巨大的物流挑战。公司在全球大约有35个运营地区,在这些市场中我们设有多个数据中心,通过这些数据中心,我们可以覆盖的区域高达130多个,并且我们有数千种存货单位(SKU)必须部署在所有这些设施中。如果部署得太少,就会造成供应短缺,最终导致客户服务中断,所以大多数情况下不是部署得太少,而是我们会过多部署,但在部署超量的情况下,公司的经济效益就会非常低下。不过从我们面前的经济效益水平可以看得出来,亚马逊在管理物流和产能方面做得非常出色,这意味着我们必须开发非常复杂的模型,用以预测在何时需要多少产能以及哪些SKU和单位。

我认为,人工智能领域目前肯定还处于发展的早期阶段,比AWS的非人工智能业务部分稳定度更低,动态变化更为多样。但客户同样也不可能一下子突然要求我们提供3万个芯片,他们也会有提前的规划,所以我们会注意观察各类非常重要的需求信号,让我们实时掌握市场需求。如果公司能够深入了解不同类型服务提供商的购买行为,包括他们如何管理库存和产能,就会对公司自身的利润率及资本效率产生非常直接的影响。所以你的看法没错,在人工智能的发展初期,确实存在一些与AWS早期相似的地方,就比如产品是新推出的,市场对其快速发展充满期待,而且利润率相对较低,但假以时日会不断提升到我们期待的水平,比如你提到的2010年左右的利润率就和现在有很大的不同,随着时间的推移,市场将逐渐成熟,通用人工智能领域也将会出现非常健康的利润率水平。

文章来源于互联网:亚马逊三季度营收1588.77亿美元 净利润153.28亿美元